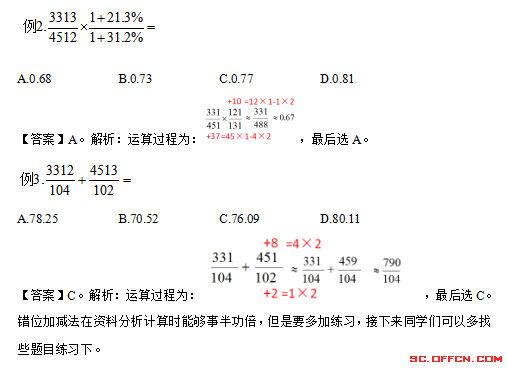

俗话说:“得资料者得行测”,资料分析在行测中有举足轻重的地位,而资料分析最让同学们头疼的地方在于列式后的计算问题,那今天就跟大家交流一下错位加减法。我们先看一个例题:

例:2017年浙江省的地区生产总值是54321万元,增长率是13.6%。

问题:2017年浙江省地区生产总值比去年增加了多少万元?

那我们看下列式后,选项应该为哪一个那?

54321/(1+13.6%)*13.6%=

A.6617 B.6503 C.6439 D.6251

直接计算有点复杂,这时候我们要借助方法进行计算,在用错位加减进行计算之前,我们要说下用错位加减计算式子的取舍原则,这样用错位加减才能清晰明了:

1.乘除法不考虑小数点

因为我们资料分析在出选项时,你会发现选项的量级都已一样的,如果上题为下面的选项:

A.650 B.6500 C.65 D.65000

我们也不需要计算了,直接判断结果的量级,也就出来选项了。

2.取三位有效数字计算

为什么取三位有效数字就行了,这是由考情决定,考试中选项间的差距不会太小,从目前全国考试来讲,四舍五入取三位有效数字,计算结果不会出错。

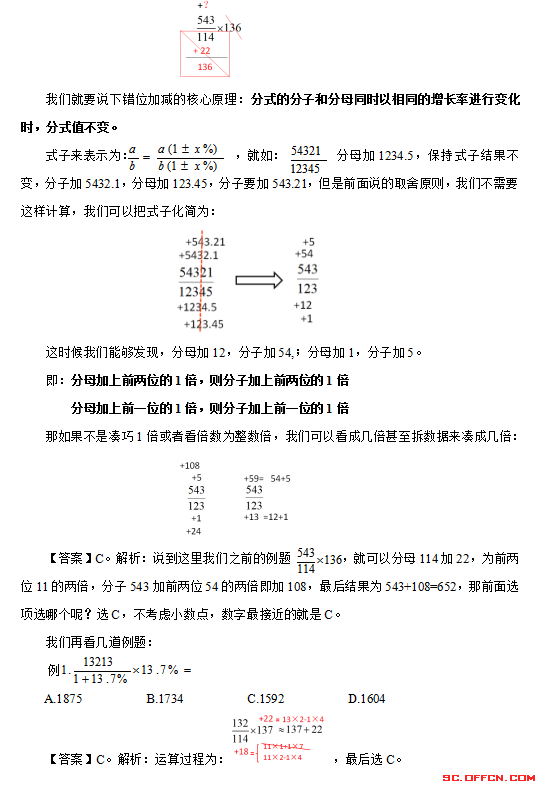

这时候根据以上两点取舍原则,我们就可以把例题的式子化简为:543/114*136

我们不会直接的乘除运算,而是利用一个技巧,这也是错位加减的核心:

我们直接在分母114上加22,这时分母为136可以直接与136消去,但是为了保证列式结果不变,分子543也要加上一个数字,加多少哪?怎么加?

注:本站稿件未经许可不得转载,转载请保留出处及源文件地址。

设为首页 | 加入收藏 | 关于我们 | 联系方式 | 版权声明 | 招生代理 | 支付方式 | 网站地图 | 手机页面 | 友情链接

Copyright©1999-2018 北京中公教育科技股份有限公司 .All Rights Reserved京ICP备10218183号 京ICP证161188号 京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号