2018各大银行春季校园招聘笔试通知陆续发布中,为帮助各位考生了解银行校园招聘考试重点,四川中公教育为各位考生分析商业银行招聘考试综合知识会记学考情,并列举高频考点,助力考生备考!

考点精讲

【中公名师点拨】

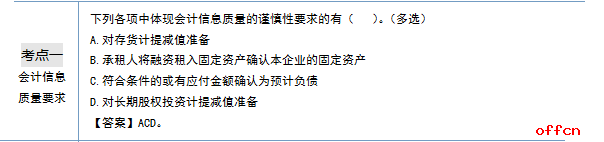

相关考点:本题考查会计信息质量要求的相关内容。《企业会计准则》规定,会计信息质量要求是为了保证所提供会计信息的决策有用性,对会计信息所做的质量要求。具体包括:可靠性(最基本)、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性。

延伸考点——会计信息质量要求区别于会计基本假设、会计计量属性、会计核算基础

解析:谨慎性要求在会计核算中当存在不确定因素时,应以谨慎的态度加以判断,不得高估资产或收益,低估负债或费用,要合理地反映可能发生的损失和费用。所以,选择ACD。

【中公名师点拨】

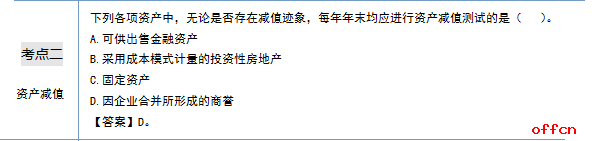

相关考点:本题考查资产减值的相关内容。资产减值,是指资产的可收回金额低于其账面价值。资产可收回金额确定后,如果可收回金额低于其账面价值的,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

延伸考点——资产减值损失确认后,减值迹象消失,可否转回的问题。

解析:长期股权投资、采用成本模式进行后续计量的投资性房地产、固定资产、生产性生物资产、无形资产、商誉、探明石油天然气矿区权益和井及相关设施等出现了减值迹象,才会进行减值测试。但是,三项资产例外,因企业合并形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。另外,对于尚未达到可使用状态的无形资产,由于其价值通常具有较大的不确定性,也应当至少每年进行减值测试。所以,本题选D。

设为首页 | 加入收藏 | 关于我们 | 联系方式 | 版权声明 | 招生代理 | 支付方式 | 网站地图 | 手机页面 | 友情链接

Copyright©1999-2018 北京中公教育科技股份有限公司 .All Rights Reserved京ICP备10218183号 京ICP证161188号 京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号